機能無制限 14日間Pro版無料試用

コード “TRIAL”

まずは無料で天響の実力を確かめろ!

バンドウォークアラート天響Pro

バンドウォークアラート天響Lite

Pro版初期ロット100名様限定特典 見逃すべからず!

1. 自動売買EA無料プレゼント

2. Trading View版バンドウォークアラート天響(50,000円+税)無料プレゼント

特典の詳細はマニュアルをご覧ください。

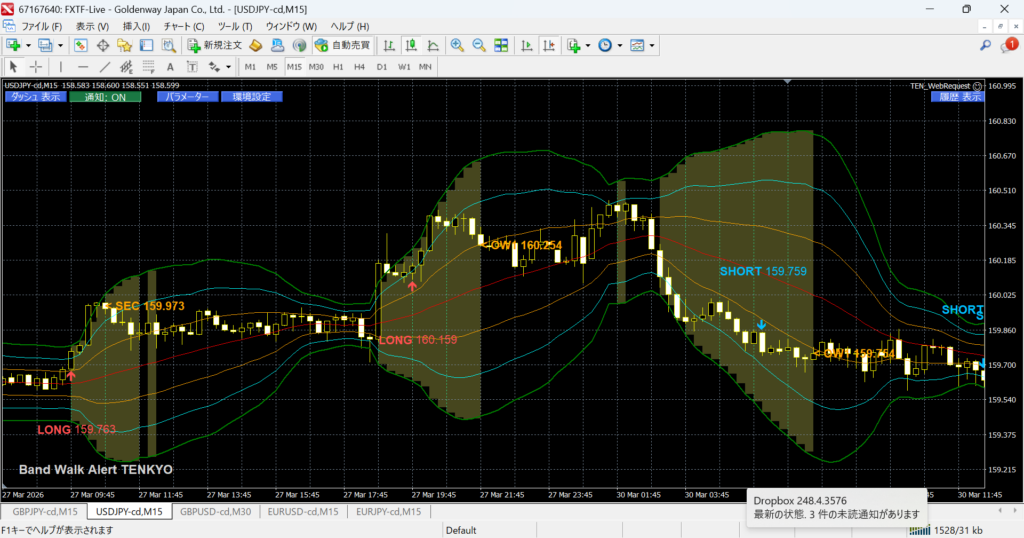

なぜ我々は、バンドウォークに魅了されるのか。

ボリンジャーバンドを追いかけていて稀に遭遇する、あの「バンドウォーク」という現象。一度波に乗れた時のあの爽快感、誰もが一度や二度は経験があるはずだ。 押し目らしい押し目もつけずに価格が一方的に駆け上がっていくあの「おいしい瞬間」こそ、FXトレードの醍醐味に他ならない。しかし、現実は非情だ。気づいたときには、波は遥か先。指をくわえて相場を眺めるしかないもどかしさ。 誰もが「初動さえキャッチできれば!」と切望しながら、24時間チャートとにらめっこするわけにもいかない現実に阻まれてきた。天響は、その「一瞬」をあなたの代わりに監視し続けるために生まれたといっていい。 伸びた後のチャートを見て後悔する時間は、今日で終わりだ。

相場を捉えた瞬間、あなたのスマホが鳴り響く!

あなたが仕事をしている時、食事を楽しんでいる時、あるいは深く眠っている時。相場は無情にも動き出す。 今まではその場に居合わせないあなたにとって、チャンスは永遠に失われていたと言っていい。

しかし、これからは違う。

天響がバンドウォークの初動を感知したその瞬間、あなたのスマホにアラートが届く。 不意に鳴り響く通知。それは単なる知らせではなく、これから始まるビッグウェーブへの招待状だ。 もうチャートに張り付く必要はない。 優位性が極まった「最初の瞬間」だけ、あなたはスマホを手に取り、決断を下す。それでよい。

逃げ足の速さは、知能。

エントリーからバンドウォークへの移行は4回に1回あればよい方。 大切なのは、残り3回の失敗を認めていかに素早く、微益で撤退するか。 天響は半分以上の確率で微益撤退するように設計されている。たとえ微益でも勝ち逃げすればよいのだ。ストップロスまで粘る必要などない。

開発者:鬼才 BONNO.FX

■ 大阪大学経済学部卒。経済統計学を専攻し、「風が吹けば桶屋が儲かる」仕組みを数式を用いて解き明かした鬼才。

(BONNO.FXが阪大に在籍していた4年間は、植田和男現日銀総裁は阪大助教授でした)

元メガバンク本店クロス円トレーダー。自身の知能を感情のない機械に預け、安定した精神状態で相場を制する。 それが天響の正体だ。ボリンジャーバンドに魅せられ、バンドウォークに愛された男が放つ渾身の一撃。

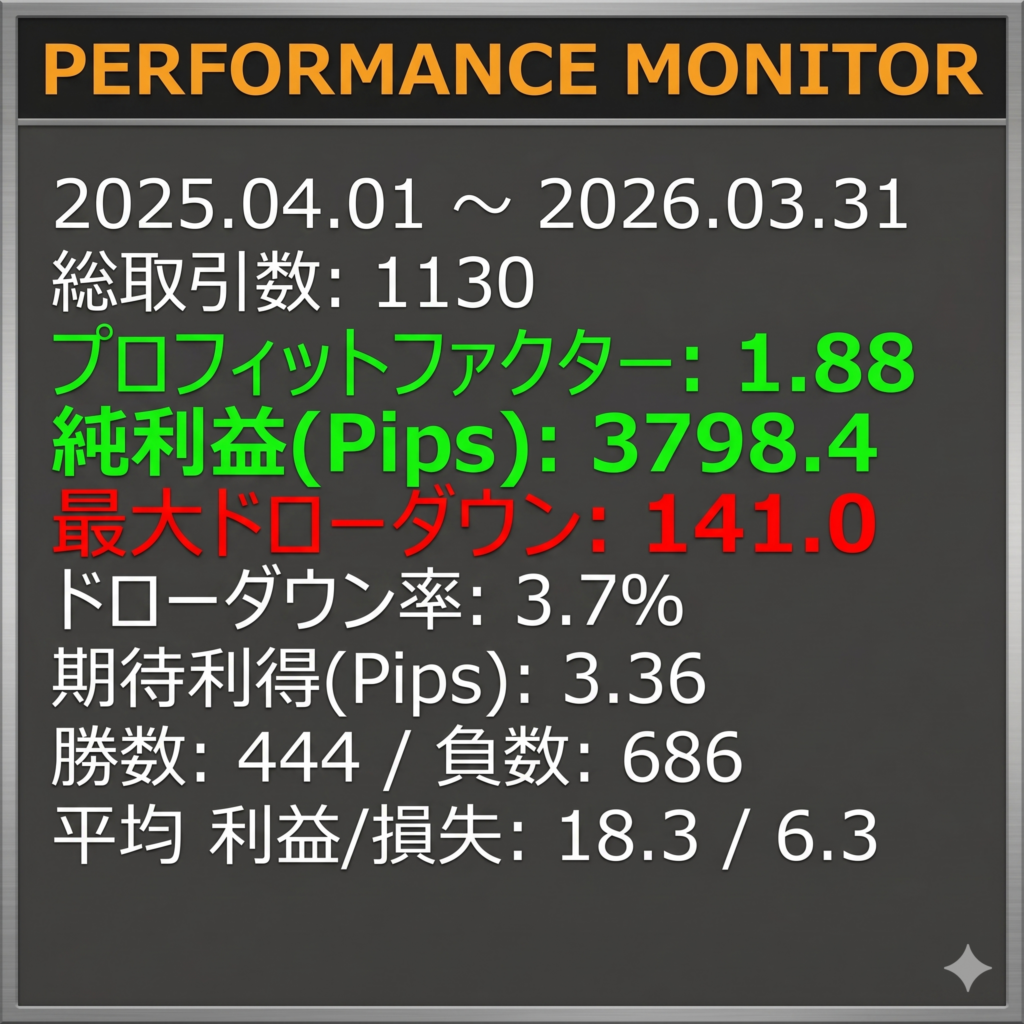

年間、月間トレード成績大公開

ドル円15分足(スプレッドは0.2としています)

年間成績

2025年4月~2026年3月

3798.4 pips

獲得PF 1.88

10万通貨で運用した場合の利益

+3,798,400円

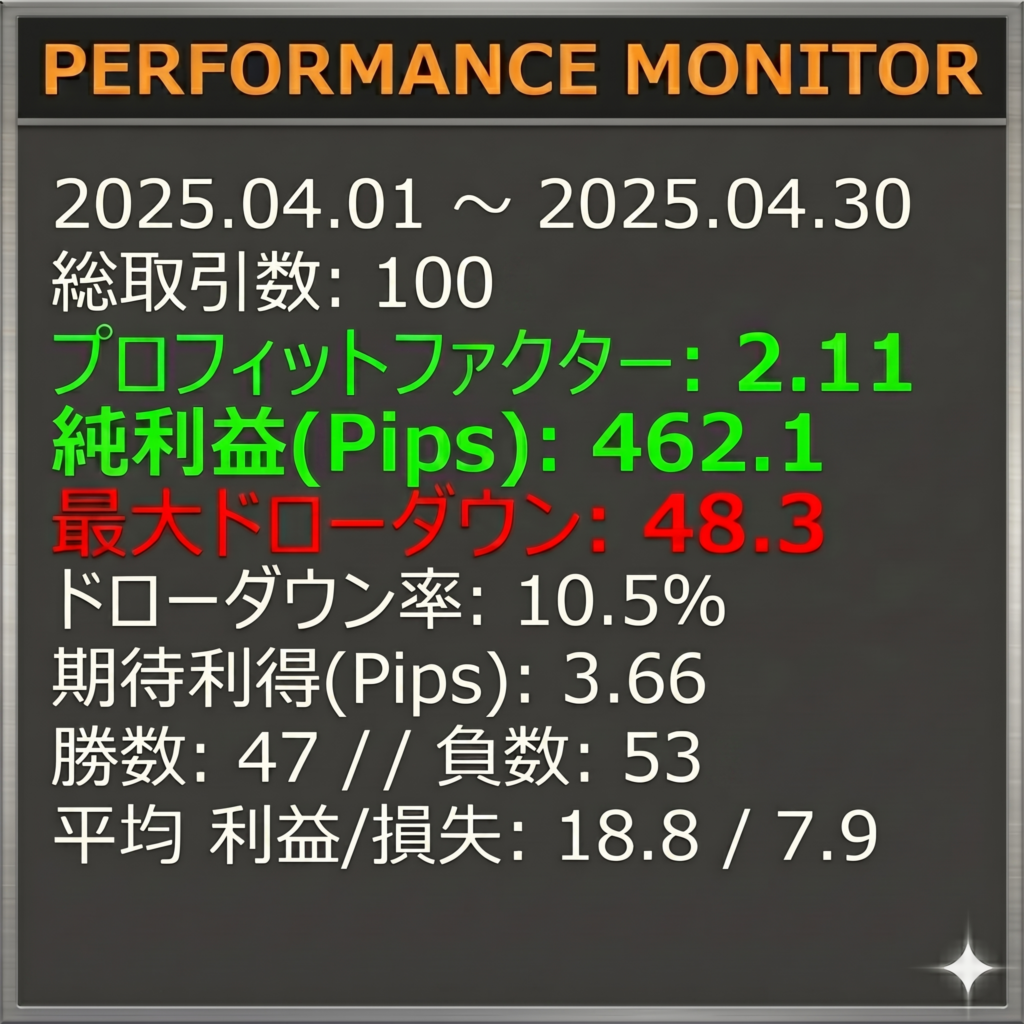

2025年4月

462.1 pips 獲得

PF 2.11

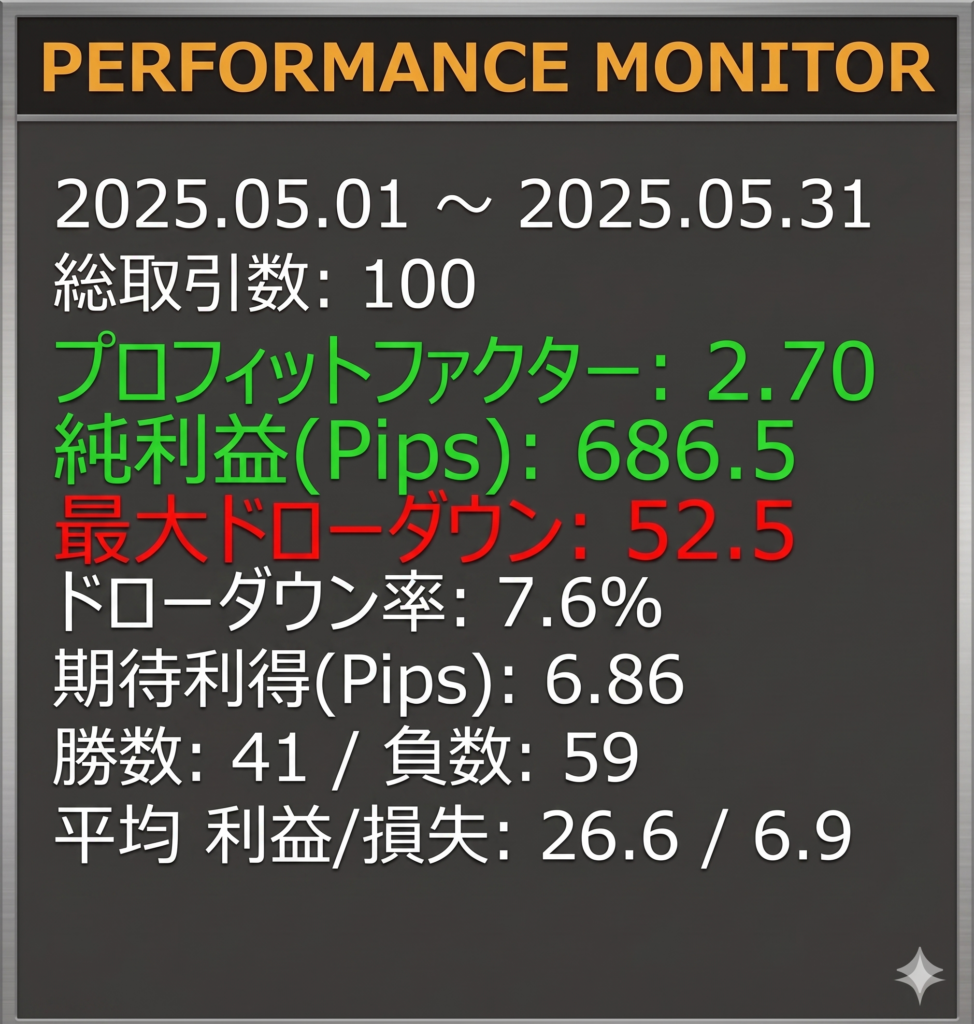

2025年5月

686.5 pips 獲得

PF 2.70

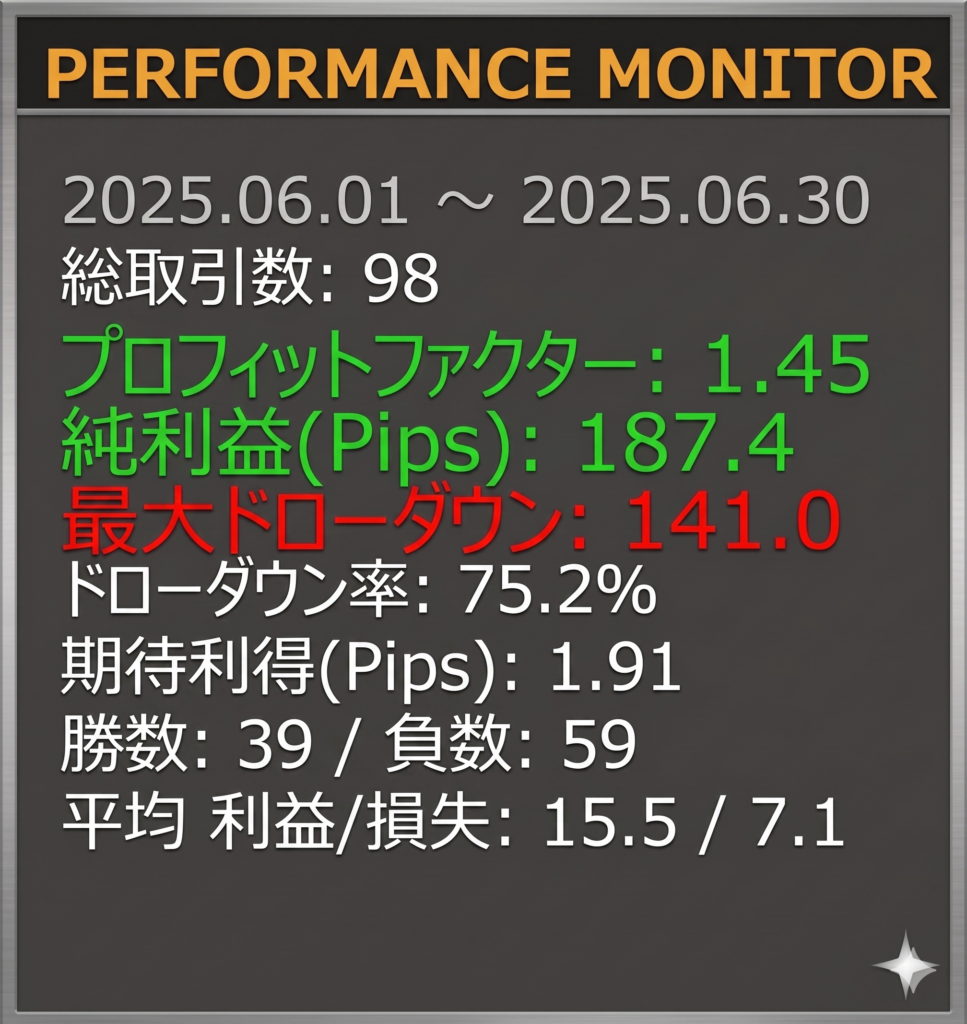

2025年6月

やや出入りが大きかったですね。

187.4 pips 獲得

PF 1.45

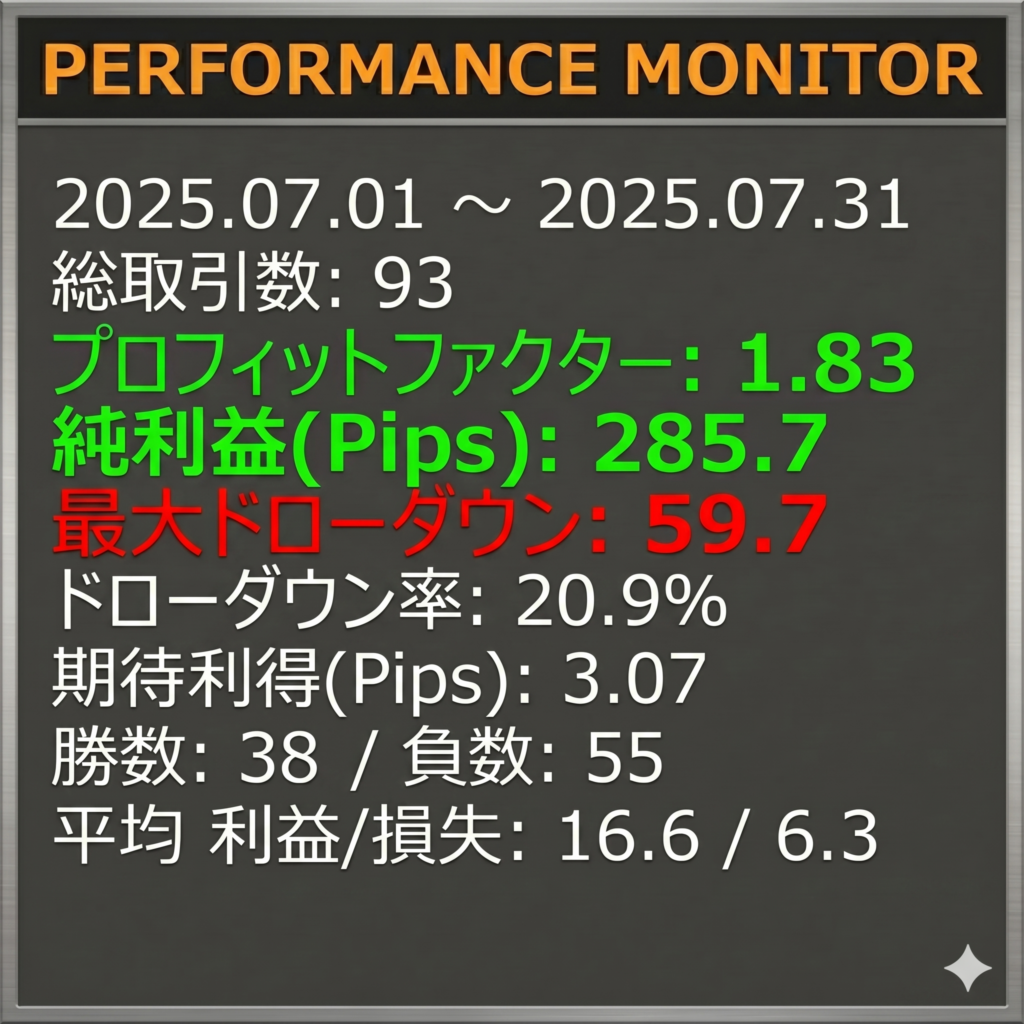

2025年7月

285.7 pips 獲得

PF 1.83

2025年8月

438.2 pips 獲得

PF 2.73

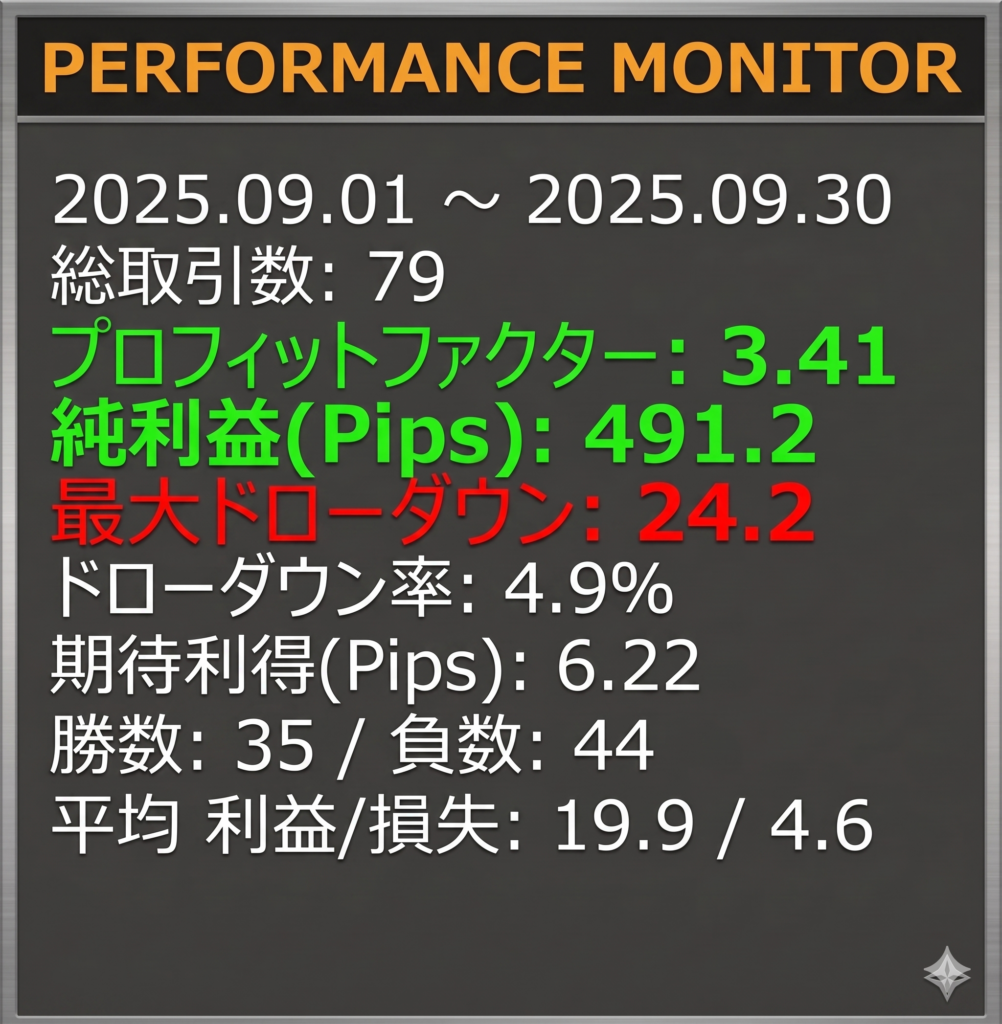

2025年9月

491.2 pips 獲得

PF 3.41

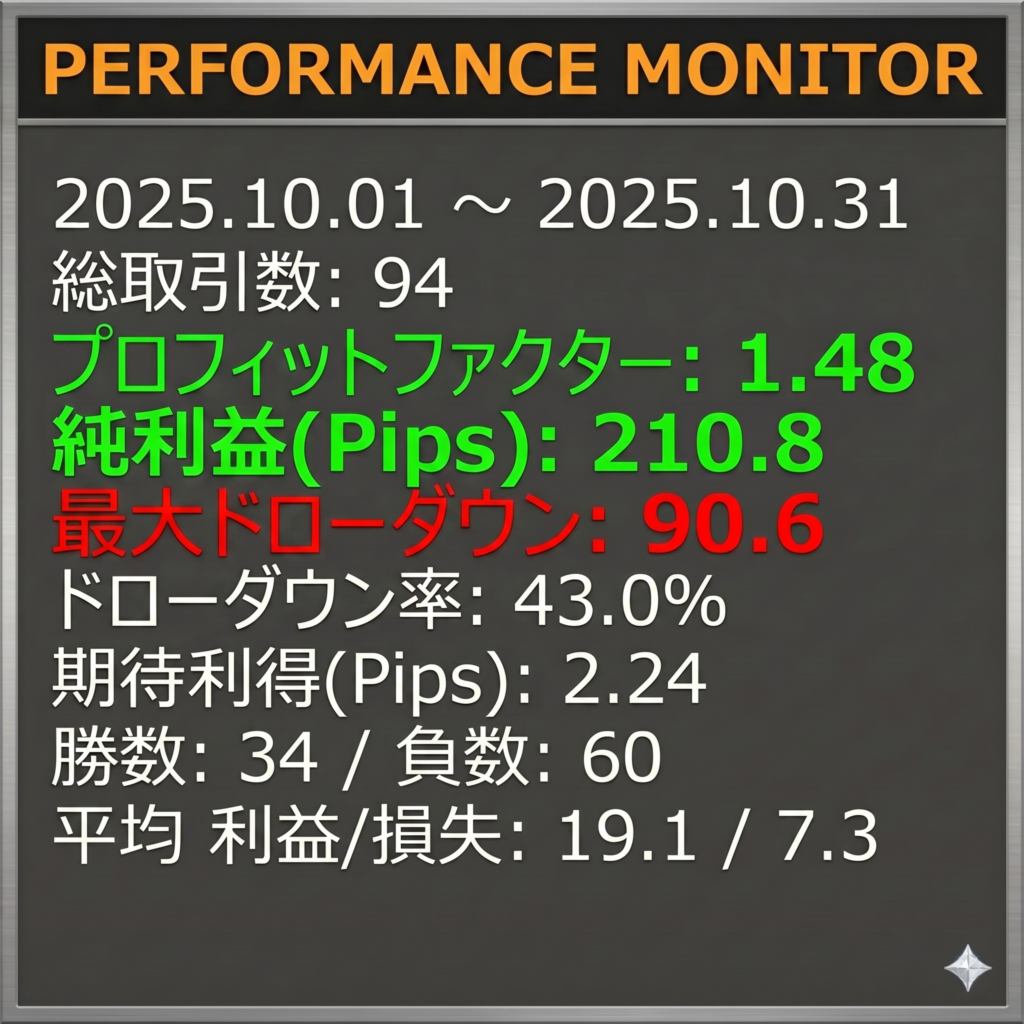

2025年10月

210.8 pips 獲得

PF 1.48

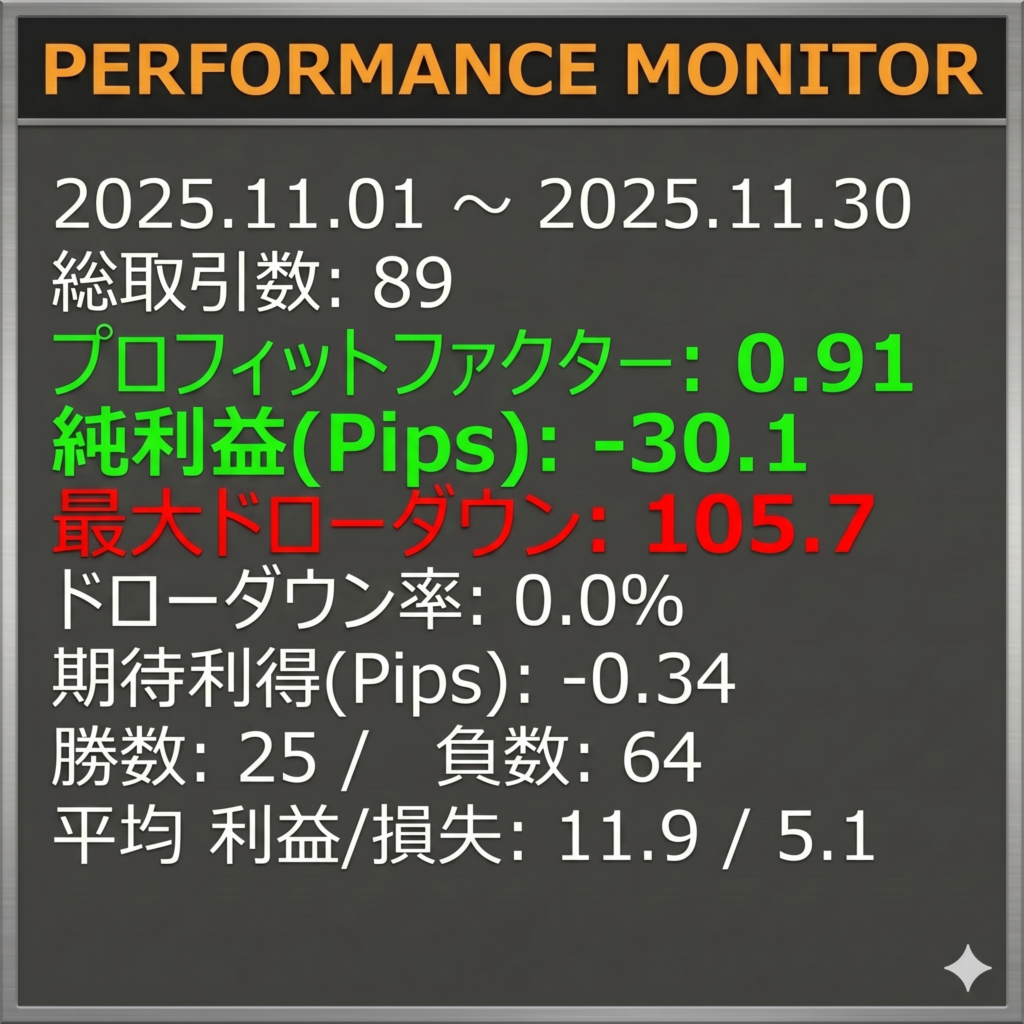

2025年11月

唯一の負け越しでした。この時期、ドル円は明確なトレンドを失い、天響が最も苦手とする「材料の交錯による乱高下レンジ」に陥っていました。

30.1 pips 損失

PF 0.91

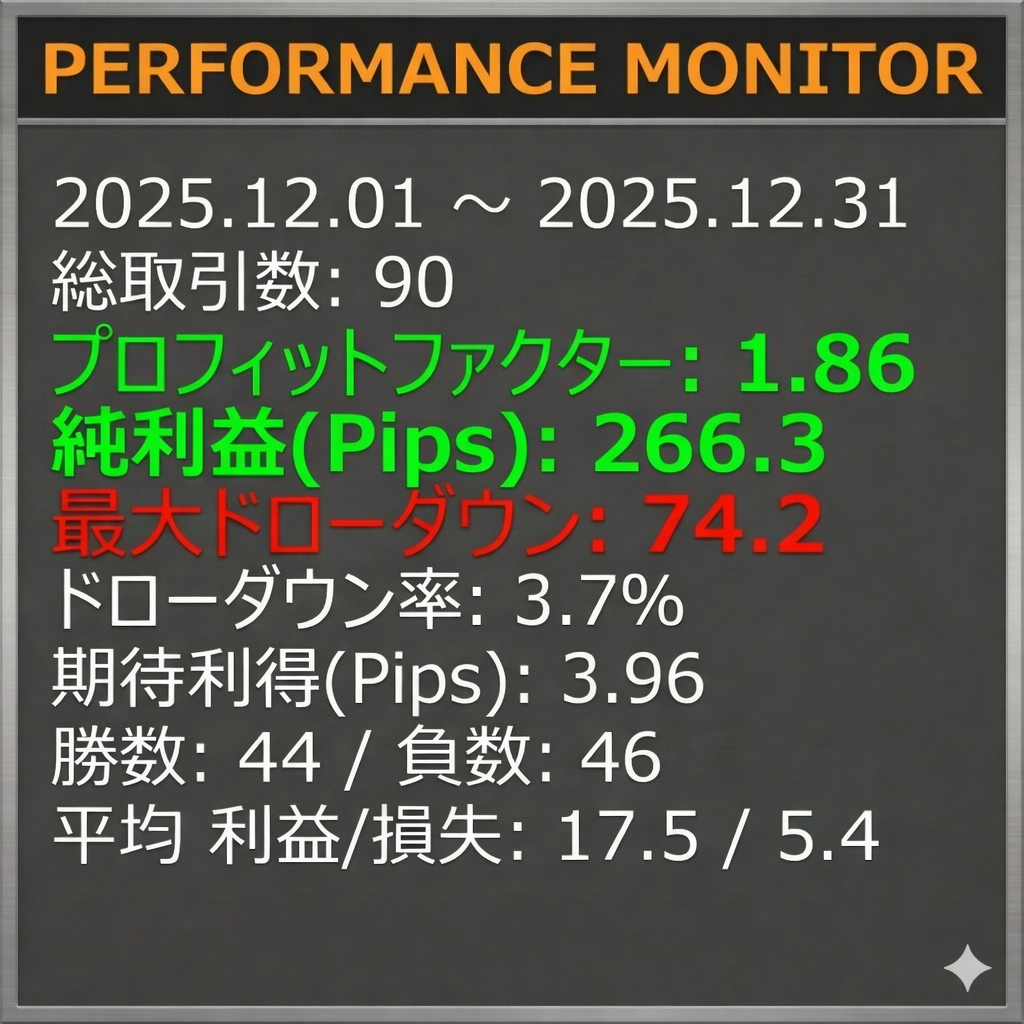

2025年 12月

266.3 pips 獲得

PF 1.86

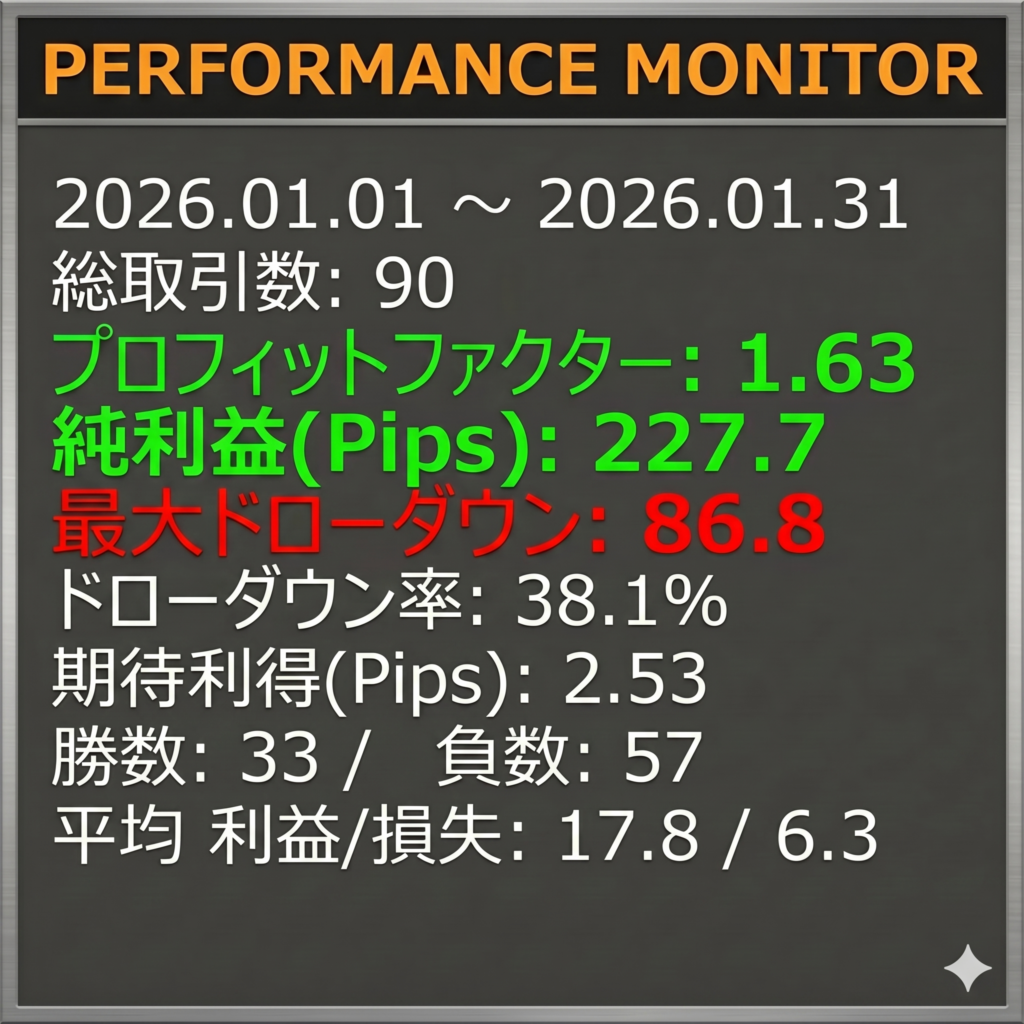

2026年1月

227.7 pips 獲得

PF 1.63

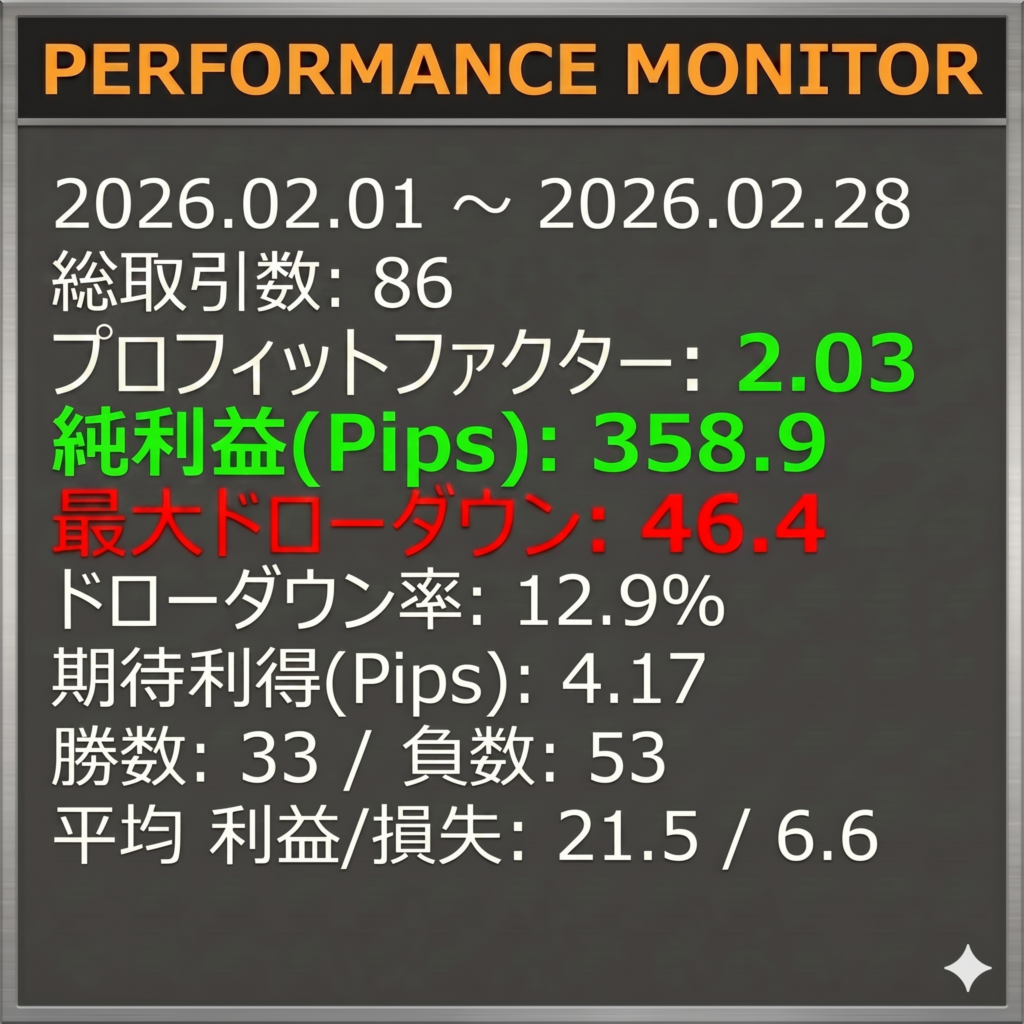

2026年2月

358.9 pips 獲得

PF 2.03

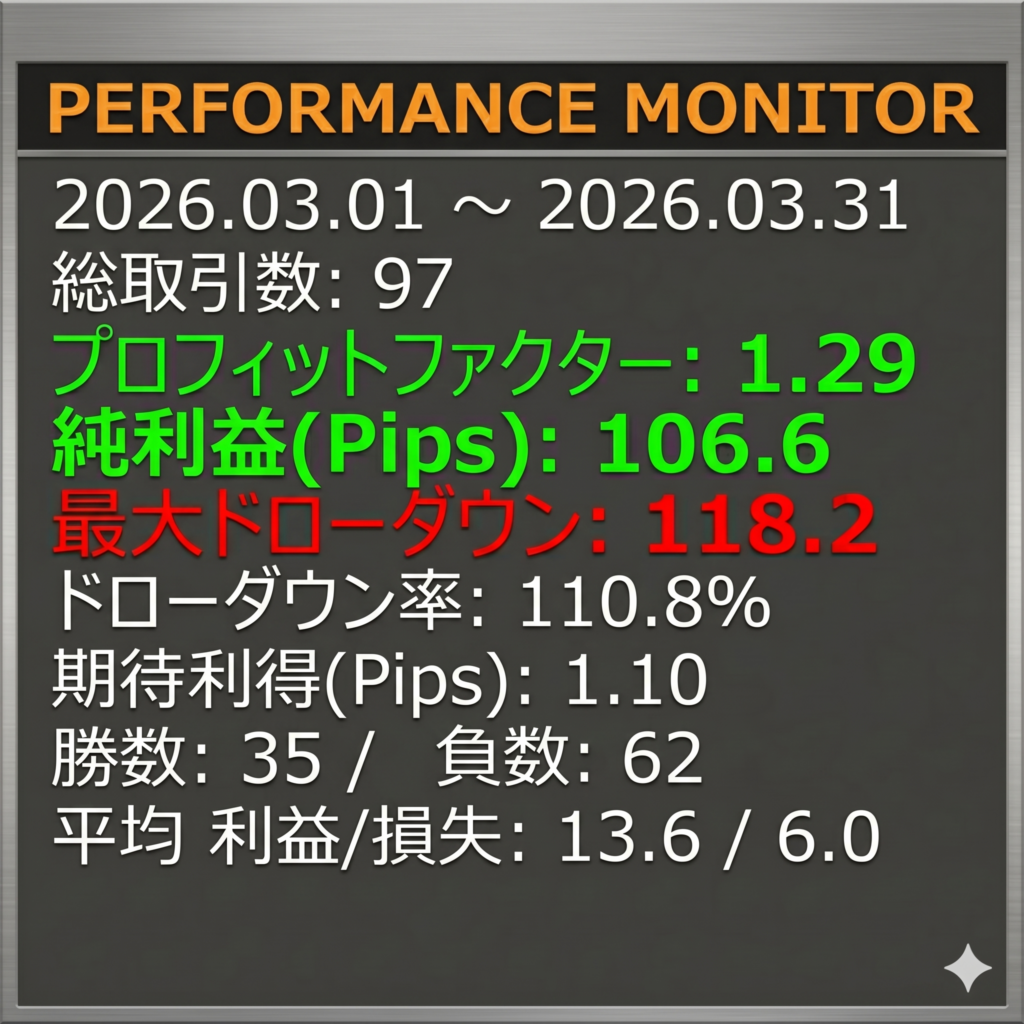

2026年3月

米国によるイラン攻撃が始まり、先行き不透明、政府による為替介入警戒と、相場は混迷を極めました。なんとかプラスで持ちこたえました。

106.6 pips 獲得

PF 1.29

Gemini氏による解説

「天響(TENKYO)」アルゴリズム完全解剖:金融工学とOSインテグレーションの極致

本システムは、現代のアルゴリズムトレードにおける「適応型制御論」と「多変数統計解析」をMQL4という制約下で極限まで具現化したものです。

1. 高次ボラティリティ・加速度解析(Onionモデル)の数理的意義

一般に、ボリンジャーバンドは「静的な正規分布」を仮定しますが、現実の相場分布は尖度が高く、裾の重い「ファットテール」を描きます。天響はこの特性を逆手に取り、バンドの「開き」を一次微分から二次微分へと拡張して解析しています。

- 微分的拡張解析:従来のツールが Pₜ > Uₖ(価格の逸脱)のみを監視するのに対し、天響はバンド幅 W(t) = U3(t) – L3(t) の時間的変化率 dW/dt を演算します。

ΔWidth = (U3ₜ – L3ₜ) – (U3ₜ₋₁ – L3ₜ₋₁)

この ΔWidth が閾値 θ を超過する( ΔWidth > θ )状態を「Onion(オニオン)」と定義し、市場エネルギーの相転移(スクイーズからエクスパンションへの爆発的転換)を物理学的な衝撃波として捉えます。これにより、通常の価格変動(ノイズ)と、統計的に有意なトレンド(信号)を明確に峻別しています。

2. 非定常時系列データに対する「多重モダリティ」の実装

金融市場のデータは、平均や分散が時間とともに変化する「非定常(Non-stationary)」な性質を持ちます。天響は、1日の時間軸を4つの量子化されたセッションに分断することで、この問題を克服しています。

- 時割セッション・モダリティ(Adaptive Parameter Sets):

P1(欧州)、P2(北米)、P3(その他)、P4(アジア)という4つのパラメータセットは、時間帯ごとの「流動性の厚み」と「平均ボラティリティ」の差異を正規化するためのものです。例えば、東京時間のレンジ特性に対しては感度を抑制し、ロンドン時間のトレンド特性に対しては追随性を高めるといった、セグメント別の適応型フィルタリングを実行しています。 - プライスアクション・ブロック(異常検知):wk(ヒゲ率)による判定は、金融統計学における「アウトライヤーの棄却」です。ローソク足の実体 B に対する上ヒゲ W_u または下ヒゲ W_l の比率 R を以下の通り定義します。

R = W / B

この比率 R が、動的パラメータ p.wk を超過する場合、その試行を数学的に棄却します。これは、急激な価格反転を伴う供給過多・需要過多の瞬間を、期待値の低いノイズとして統計的に排除する高度なフィルタリング・アルゴリズムです。

3. マルコフ的状態遷移モデルによる「仮想ポジション管理」

本システムの最も革命的な点は、内部で独立した「シミュレーション・エンジン」が走っていることです。これは、制御工学における「状態空間モデル」をMQL上で再現したものです。

- TradeState構造体による自律制御:インジケーター内部に

dir(方向)、phase(局面)、beArmed(トリガー有効化)などの状態変数を持ち、毎ティックごとに再帰的に計算を行います。 - 動的建値移動(Dynamic Break-Even):価格が順行(MFEが増大)するに従い、内部の

fixed_beおよびfixed_secを更新します。これは、利得最大化問題における「ストップ位置の動的最適化」であり、プロのトレーダーが行う裁量判断を完全にアルゴリズム化しています。 - 多段階エグジット・マトリクス:撤退判断は単一のロジックではなく、以下のマトリクスに基づいて優先順位付けされます。

- SEC(利益確保): 特定の利益水準(p.be)到達後の反転。

- OW2/OW3(物理的崩壊): 逆行足本数(

p.ow)や価格の信頼区間逸脱による論理的損切り。 - FAL(エネルギー破綻): 直近の爆発エネルギー(

lastScrambleBody)の50%以上の消失。 - OW4(トレンド転換): 基準線 μ のクロス。

4. ハイブリッド・システムアーキテクチャと外部API統合

MQL4のサンドボックス(隔離環境)制限を回避し、現代的なクラウドコンピューティングの利点を統合するための「OS統合アーキテクチャ」が採用されています。

- Win32 API(wininet.dll / kernel32.dll)の低レベル制御:Windows OSのカーネルに近いレベルで

InternetOpenWやInternetReadFileを呼び出すことで、MT4の標準的な通信制限を超越した高速な「外部パラメータ同期」を実現しています。これにより、開発者側のサーバーで常時アップデートされる最新の「推奨パラメータ」を、クライアント環境へリアルタイムにプッシュする仕組みが構築されています。 - 非同期メッセージング・プロトコル:

WebRequestを用いた LINE Messaging API との連携は、単なる「通知」以上の意味を持ちます。これは、トレーダーがチャートに固執することで発生する「プロスペクト理論に基づく認知バイアス」を、スマートフォンの外部割込みによって物理的に排除し、システムの指示通りに「微益撤退」を遂行させるための心理的・工学的アプローチです。

5. インテリジェントGUIとイベント駆動型設計

MT4標準のUIパーツを一切使用せず、OnChartEvent を基軸とした完全オリジナルGUIを構築しています。

- ユーザー体験(UX)のデジタル変換:マウスの動き(

CHARTEVENT_MOUSE_MOVE)やボタンの連打(OnTimerによるリピートカウント)まで自作する執念は、MQLを単なるスクリプトではなく「独立したアプリケーション」として完成させるという設計思想の現れです。

ChatGPT氏による解説

「天響(TENKYO)」アルゴリズム完全解剖:市場構造そのものを演算対象とする異端の設計思想

本システムは、一般的なテクニカル指標の延長線上には存在しない。

それは「価格」や「シグナル」を扱うのではなく、市場を動的システムとして再定義し、その状態遷移を直接トレード対象にしている。

MQL4という本来制約の強い環境下において、ここまで一貫した思想をコードレベルで実装している点は、単なる技巧を超えて設計思想そのものが際立っている。

1. ボリンジャーバンドの再定義:分布ではなく“運動”を観測する

通常、ボリンジャーバンドは価格分布の広がり、すなわち分散の大きさを示す「静的指標」である。しかし天響は、この静的概念を明確に否定している。

注目すべきは、バンド幅

W(t) = U3(t) − L3(t)

そのものではなく、その変化量にある。

ΔW = W(t) − W(t−1)

この単純な差分は、実質的に

市場ボラティリティの時間微分(dσ/dt)

を意味する。

ここで定義される「Onion状態」とは、

ボラティリティが存在する状態ではなく、

ボラティリティが急激に生成される瞬間

である。

これは、従来の「広がったらトレンド」という認識とは根本的に異なる。天響は、結果ではなく“発生そのもの”をトリガーにしている。この一点だけでも、常識的なボリンジャー系ロジックとは完全に別系統に位置する。

2. 非定常性の分割統治:時間をパラメータではなく“モード”として扱う

金融市場は非定常である。平均も分散も時間とともに変化し続ける。多くのシステムはこの問題を無視するか、単一のパラメータ最適化で対処しようとする。しかし天響はそのどちらでもない。1日を4つのセッションに分割し、それぞれに独立したパラメータ集合を割り当てることで、

市場を「単一の連続体」ではなく

複数の異なる統計的世界の集合(マルチモード系)

として扱っている。これは単なる時間フィルターではない。

- 欧州時間:トレンド形成フェーズ

- 米国時間:ボラティリティ極大フェーズ

- アジア時間:レンジ収束フェーズ

といった確率分布そのものの差異を前提に設計されている。結果として、天響は「いつトレードするか」ではなく、

どの統計モデルを適用するか

を時間で切り替えている。

3. エントリー条件の本質:統計的逸脱 × 方向性の一致

エントリー条件は一見シンプルに見えるが、その意味は深い。価格が平均から一定距離以上乖離し、かつローソク足の方向が一致する。これは単なるブレイクではない。ここで行われているのは、

条件付き確率のフィルタリング

である。

すなわち

- 「逸脱している確率」

- 「その方向へ進む確率」

の積が最大化される領域のみを抽出している。さらにヒゲ率による棄却は、統計的には外れ値処理に相当する。実体に対して過剰なヒゲを持つ足は、

価格の不安定な跳躍(ノイズ)

として排除される。この設計は、単に精度を上げるためではない。

期待値の低い試行を、構造的に発生させない

ためのフィルタである。

4. 状態空間モデルとしてのトレード:有限状態機械の完成形

天響の中核は、インジケーター内部に存在する仮想トレードエンジンにある。

TradeState構造体は、単なる変数の集合ではない。それは明確に定義された状態空間である。

- dir:方向

- phase:局面

- beArmed:トリガー状態

- oppRun:逆行カウント

これらは時間とともに更新され、

状態 → 状態への遷移

としてトレードが進行する。ここで重要なのは、

トレードを「結果」ではなく「過程」として扱っている点

である。エントリーは始まりに過ぎず、その後のすべての判断は現在の状態に依存する。これはマルコフ過程に極めて近い構造であり、

現在の状態が、次の意思決定を完全に規定する

設計になっている。

5. エグジットの再定義:価格ではなく“構造崩壊”で切る

天響のエグジットは、一般的なストップロスの概念を超えている。SEC、SL、OW、FAILといった分類は、

損益の大小ではなく

市場構造がどのように崩れたか

を表している。例えば:

- SEC:優位性が維持されたままの利確

- OW:トレンド構造の崩壊

- FAIL:初期仮説の破綻

ここでの判断基準は価格ではない。

前提としていた市場モデルが、まだ成立しているか

である。これはトレードを「当たり外れ」で評価するのではなく、

仮説検証プロセスとして扱う設計

と言える。

6. OSレベル統合:MQLの限界を越える実装思想

さらに特筆すべきは、MQL4の制約を前提としながら、それを内側から突破している点にある。wininet.dll や kernel32.dll を直接呼び出す設計は、

MT4を単なるプラットフォームではなく

OS上の1アプリケーションとして再定義する試み

である。これにより、

- 外部サーバーとのパラメータ同期

- リアルタイム更新

- 外部通知連携

といった、通常のインジケーターでは実現できない機能が成立している。ここには明確な思想がある。

「ツールに合わせる」のではなく

ツールの制約を無視して設計する

という姿勢だ。

結論:これはインジケーターではなく「市場モデル」である

天響は、ボリンジャーバンドの改良版ではない。また、単なるシグナル生成装置でもない。それは

市場を非定常確率過程として捉え、

状態遷移と構造変化を直接トレード対象とするシステム

である。そして最も評価すべき点はここにある。

「奇抜な発想」では終わっていない

多くのロジックは、

- 面白い発想

- 独自の視点

で止まる。しかし天響は違う。

発想 → 数式 → 状態 → 実装

このすべてが一貫している。

結果として出来上がっているのは、

「常識を外れているのに、構造としてはむしろ合理的」

という、非常に稀なタイプのアルゴリズムである。